29.08.2008 | Служба новостей Росфирм

Мобильный биллинг: пойдет ли Россия по пути Европы?

В условиях перенасыщения рынка сотовой связи операторам представляется возможным увеличивать свои доходы за счет предоставления дополнительных услуг. Среди них достаточно новый для российского пользователя сервис - платеж с мобильного телефона. В Европе уже существует устоявшаяся система мобильной коммерции. Приживется ли она в России? Что ждет рынок в будущем?

По оценкам различных экспертов, на конец 2007 году российский рынок мобильных платежей оценивался в 60-70 млн долларов, большая часть из которых относилась к платежам провайдерам связи (в первую очередь, сотовым операторам). К 2011 году он может достигнуть 800 млн долларов при условии двухкратного ежегодного роста. Аналитики связывают это с активной маркетинговой политикой сотовых операторов, направленной на легализацию понятия "мобильный платеж" и разработку концепции биллинга с учетом мирового опыта.

Мобильный платеж осуществляется с помощью мобильного телефона посредством списания средств с абонентского счета в пользу того или иного поставщика товара или услуги. Этот способ оплаты появился примерно 1-2 года тому назад и является логическим развитием биллинга контент-провайдеров - по оценкам аналитиков, доля от продаж контента в структуре доходов таких компаний снижается и составляет сейчас лишь 20-25%. По данным компании "Мобильный платеж", в 2007 году общий оборот рынка мобильных платежей и дополнительных услуг составил 15% от общей суммы доходов сотовых операторов.

Мобильной коммерцией в России сейчас занимается достаточное число компаний, однако рынок до сих пор не может быть четко определен из-за отсутствия правовой базы. По существующему законодательству платежи с мобильного телефона с привлечением средств, списываемых со счета абонента, приравниваются к банковской деятельности и подпадают под действие ст. 172 УК РФ "Незаконная банковская деятельность". Тем не менее, при покупке мобильного контента эти платежи фигурируют как плата за услуги связи, поэтому и не привязываются к банковскому счету. В условиях полулегального состояния рынка оценить доли ключевых игроков весьма сложно.

По-настоящему говорить о существовании этого рынка официально в России пока невозможно, однако определенные предпосылки к его появлению существуют. Прежнее ведомство Леонида Реймана в 2007 году начало работу под подготовкой нормативно-правовой базы для обеспечения возможности перевода денег на счета физических и юридических лиц без идентификации личности. Как ожидается, размеры таких платежей составят максимум 500 и 5000 рублей, соответственно. В свою очередь, сами игроки рынка заинтересованы в создании такой платформы - в трех городах (Санкт-Петербурге, Москве и Сочи) планировалось открытие пилотных зон мобильных платежей в сотрудничестве коммерческих банков и операторов сотовой связи.

Первые шаги

Опрошенные CNews участники рынка отмечают, что, несмотря на короткий временной срок, прошедший с момента запуска микроплатежей в России, абоненты сотовой связи активно используют эти услуги, обеспечивая стабильный рост доходов операторов. "На сегодняшний день отечественный рынок показывает среднее количество транзакции по микроплатежам в сутки, равное 165 тыс., а 1 абонент совершает 1,5 платежа в месяц, и это не предел", - утверждает Алексей Лосев, исполнительный директор компании "Мобильный платеж". По данным компании i-Free, рынок платежей с мобильных телефонов с 2007 года вырос в 3 раза и составляет порядка 70-80 млн долларов. Те же цифры приводят и аналитики платежной системы MoneyMail - по мнению Наили Замашкиной, директора по маркетингу MoneyMail, за прошлый год рынок увеличился с 20 до 70 млн долл.

На сегодняшний день большинство мобильных платежей осуществляются в пользу сотовых операторов, реже - интернет-провайдеров. Это обусловлено в первую очередь, потребностями массового потребителя услуги. В свою очередь, с развитием рынка, как ожидается, появится целый комплекс услуг, которые можно будет оплатить с телефона. "Сейчас объемы микроплатежей регулируются по большей части технической грамотностью и активностью населения", - отмечает Алексей Лосев. Его мнение подтверждает и аналитик Денис Кусков: "Платежи за ЖКХ осуществляет взрослое население, которое в силу привычки не использует современные технологии".

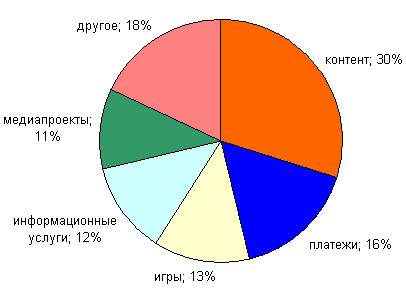

Рынок мобильных платежей, 1 квартал 2008

Источник: "Мобильный платеж", 2008

Также одной из серьезных проблем игроки рынка считают отсутствие необходимой единой инфраструктуры для развертывания такого рода систем. По мнению Дмитрия Пальчикова, руководителя отдела развития компании "Мобильный кошелек", основными барьерами для вхождения на рынок являются финансовые и временные затраты на разработку комплексного ИТ-решения для обработки платежной информации, а также создание развитой сети точек ввода денег в систему. Алексей Лосев прибавляет к этому проблему выработки концепции развития компаний. По его словам, в тех нишах, которые уже покрыты биллинговыми системами, ведется честная конкуренция, а организация новой ниши требует серьезной кропотливой работы и широчайшего финансового потенциала. Вместе с этим сразу встает вопрос о рентабельности всех организационных мероприятий для достижения компанией конечного результата, то есть окупаемости проекта. "Не все так очевидно сейчас на этом рынке и в большинстве случаев компания не сможет себя окупить. В современных рыночных реалиях единственный шанс компании-новичка - демпинг, но и он уже невозможен за счет устоявшихся правил рынка и его участников", - подчеркивает господин Лосев. Николай Ионкин, начальник отдела маркетинга RBK Money, также считает, что главный барьер - отсутствие единых стандартов мобильных платежей. "Кроме того, различные модели сотовых телефонов работают на различных программных платформах - соответственно, приходится либо разрабатывать несколько вариантов одной программы, либо довольствоваться простыми вариантами интерфейса", - говорит он.

Европейская и азиатская модели

В европейских странах существует достаточно устоявшаяся система мобильной коммерции, узаконенная директивами ЕС и Всемирного банка, предполагающая наличие так называемых "store-value accounts", то есть субсчетов на базе сотовых счетов с сохраненной суммой для совершения транзакций. Так, например, в Великобритании работает сервис PayForIt., предназначенный для оплаты недорогих товаров через субсчета абонентов Vodafone, Orange, O2, T-Mobile и Three. Платой за такое удобство является достаточно высокий размер комиссионных, о чем свидетельствует 7% неудачных транзакций за прошлый год, когда денег на счете не хватало для завершения платежа.

Альтернативой этому способу оплаты является биллинг за счет "premium rate SMS", использующийся до сих пор в ряде стран (включая и Россию). В этом случае пользователю нужно отправлять SMS-сообщение на короткий номер провайдера услуги, который, соответственно, перечисляет денежные средства непосредственно продавцу товара или услуги, удерживая, естественно, свое комиссионное вознаграждение (30-50% от стоимости SMS). Более того, эта схема менее прозрачна, чем вариант c субсчетами.

Еще один способ оплаты товаров и услуг с помощью мобильного телефона - это Interactive Voice Response (IVR), то есть оплата голосовым вызовом. Для осуществления такого платежа необходимо позвонить со своего телефона на определенный номер и оставаться на линии определенное количество времени, чтобы с абонентского счета произошло списание денежных средств. Комиссия провайдеру сопоставима с предыдущим вариантом и составляет 40-50%.

По мнению экспертов телекоммуникационной отрасли, маловероятно, что российский рынок мобильных платежей пойдет по модели стран Евросоюза. Причины этого - высокие комиссионные отчисления при использовании "премиум-SMS" (максимально возможная стоимость его в России равна 170 рублям, из которых 30-50% "уходят" оператору) и юридические сложности с "привязыванием" второго дополнительного счета к основному счету абонента. Николай Ионкин считает, что рынок премиум-SMS в России уже близок к насыщению. По мнению Сергея Тулаева, руководителя партнерской программы i-Free, наиболее перспективной для России технологией станет интеграция платежных систем с мобильными терминалами. По мнению игроков рынка, такие решения по-прежнему будут иметь сложности в юридическом плане еще долгое время. По-видимому, основная проблема состоит в том, что нужно создать такой набор правил для универсальной платежной системы, чтобы ее пользователь понимал, сколько и за что он платит и насколько он защищен. Кроме того, использование биллинга существующих платежных систем создает дополнительную нагрузку на сотовый трафик, так как телефон передает и принимает данные по каналам WAP или GPRS.

С появлением с 2009 года возможности оплаты проезда в метрополитене в Москве при помощи мобильного телефона рынок мобильных платежей может измениться. Технология бесконтактной передачи данных на ультракороткие расстояния без задействования интернет-соединения (NFC), которая, как ожидается, будет использоваться в Московском метрополитене, будет стимулировать появление терминалов, оснащенных NFC. Стоимость внедрения такого оборудования невелика - в пределах 50-200 долларов - и зависит от функциональности платежного устройства. Так, в таких автоматах считыватели будут не только принимать входящую информацию с сотового телефона, но и передавать, например, таргетированную рекламу или другие нефинансовые бонусы. Но вместе с тем, хотя и "NFC сокращает время, но это только технология, а полноценная платежная система должна иметь продуманный набор правил. В то же время, по мнению Эльдара Муртазина, аналитика Mobile Research Group, "российский рынок платежей пойдет по европейской схеме, когда операторы по сути осуществляют роль банков для микроплатежей, но их услуги стоят почти в 2 раза дороже тех, что приняты на рынке (3% комиссии в банкоматах)".

Перспективы рынка

Все опрошенные CNews участники и аналитики рынка с оптимизмом смотрят в будущее. Аналитики предполагают, что в ближайшее время рынок мобильных платежей будет развиваться по двум сценариям. Первый - "естественный". Его придерживаются Алексей Лосев, Сергей Тулаев, Наиля Замашкина. Общее в их суждениях - достаточно сдержанное отношение к перспективам появления сетей "третьего поколения" в России по причине недостаточной проработанности бизнес-моделей для использования потенциала таких сетей для потребителя. Так, Алексей Лосев приводит в пример низкую популярность условно безлимитных (flat-rate) тарифных планов для доступа в интернет с мобильного телефона в ночное время, которые в качестве эксперимента запустили сотовые операторы. "Поэтому оценивать будущий оборот рынка невозможно, он находится в прямой зависимости от скорости распространения интернета в нашей стране, но в большей степени - от законодательного урегулирования вопросов мобильных платежей", - заключает господин Лосев. Сергей Тулаев более точен в оценках: "широкое распространение 3G-услуг и 3G-терминалов не вызовет прорыва на рынке микроплатежей - во всяком случае, на первом этапе, то есть в ближайшие два-три года. Пока не вполне понятно, какие бизнес-модели будут реализованы для специфических возможностей 3G, а также не ясно, насколько быстро произойдет обновление парка телефонов. Эти два фактора весьма существенны для развития рынка". Наиля Замашкина вообще не видит связи между появлением 3G и развитием рынка, тем не менее, подчеркивая, что появление 3G может создать дополнительные use-case для применения оплаты товаров и услуг с мобильного телефона. Оборот рынка в 2008 году по этому сценарию составит около 150-200 млн долларов.

Другая часть аналитиков придерживается "позитивного" сценария развития. По мнению Александра Богдашева, аналитика фонда "Маршалл Капитал", основной рост рынка VAS-услуг произойдет в мобильной коммерции - за счет продолжающейся агрегации и за счет роста мобильных платежей. Сходную точку зрения высказал и Денис Кусков. Он предположил, что в ближайшей перспективе доля развлекательного контента будет снижаться, и его место будет занимать информационно-заказные услуги, такие как, оплата покупок, услуг, штрафов посредством сотового телефона. Некоторые представители крупных платежных систем связывают рост доли мобильных платежей с внедрением сетей 3G, что, по их мнению, будет стимулировать аудиторию на подписку на новые сервисы и покупку новых мобильных телефонов. Так, Николай Ионкин считает, что вместе с 3G появится полноценная возможность реализовать "мобильную витрину", когда абонент сотовой связи сможет не только оплатить, но и выбрать товар или услугу непосредственно на экране своего мобильного телефона. Александра Высочкина, директор по маркетингу и PR "Группы e-port", уверена, что "внедрение сетей нового поколения должно положительно сказаться на развитии и популяризации мобильных платежей, в первую очередь, потому, что многофункциональность 3G "приучит" пользователей относиться к мобильному телефону не только как к средству связи. В этом случае и совершение платежей с помощью мобильного телефона будет восприниматься пользователями как обычное действие, а не некая экзотика". По мнению этой группы аналитиков, рынок мобильных платежей вырастет на 200-250% в 2008 году и достигнет 800 млн долларов к 2011 году.